Kort sagt:

- AML är ett lagstiftat ramverk för att förhindra penningtvätt och terrorismfinansiering. Företag måste kontinuerligt identifiera kunder, övervaka transaktioner och rapportera misstänkta ärenden för att följa reglerna. Från 2027 skärps kraven med nya EU-regler som breddar tillämpningen och kräver realtidsövervakning och hög datakvalitet.

AML, som står för Anti-Money Laundering, är ett juridiskt ramverk för att förhindra penningtvätt och finansiering av terrorism. Ramverket omfattar lagar, regler och rutiner som identifierar och förebygger brottsliga penningflöden i det finansiella systemet. För svenska företag och organisationer är AML-regelefterlevnad inte ett val utan ett lagkrav. Finansinspektionen övervakar efterlevnaden, och bristande rutiner leder till kännbara sanktioner. Från juli 2027 skärps kraven ytterligare när EU:s gemensamma AML-förordning, AMLR, träder i kraft och harmoniserar reglerna i hela unionen.

Vad innebär AML-lagar och regler i praktiken?

AML-lagstiftningen i Sverige bygger på EU-direktiv och genomförs primärt via penningtvättslagen (2017:630). Lagen ställer krav på alla verksamheter som hanterar finansiella transaktioner, inklusive banker, försäkringsbolag, revisorer och fastighetsmäklare. Syftet är att göra det svårare att dölja pengar från brottslig verksamhet och att stoppa finansiering av terrorism.

Penningtvätt definieras i lagen som åtgärder som syftar till att dölja att pengar härrör från brott. Finansiering av terrorism innebär att tillhandahålla eller samla in tillgångar för att finansiera terroristhandlingar. Båda brotten är straffbelagda och kräver aktiva motåtgärder från verksamheter som omfattas av lagen.

De centrala kraven i AML-lagstiftningen är:

- Kundkännedom (KYC): Verksamheter måste identifiera och verifiera kunders identitet innan affärsrelationer inleds.

- Löpande övervakning: Transaktioner och affärsrelationer ska följas upp kontinuerligt för att upptäcka avvikande mönster.

- Riskbaserad bedömning: Kunder och transaktioner klassificeras efter risknivå, vilket avgör hur ingående kontrollen ska vara.

- Rapporteringsskyldighet: Misstänkta transaktioner ska rapporteras till Finanspolisen (FIPO) utan dröjsmål.

- Dokumentation: Alla åtgärder och bedömningar ska dokumenteras och sparas i minst fem år.

Skillnaden mellan grundläggande och förstärkt kundkännedom är avgörande. Grundläggande kundkännedom gäller för kunder med låg riskprofil och innebär standardverifiering av identitet och syfte. Förstärkt due diligence (EDD) tillämpas på kunder med hög risk, exempelvis politiskt exponerade personer (PEP) eller kunder från länder med svag AML-lagstiftning. EDD kräver djupare granskning, fler verifieringssteg och tätare uppföljning. En strukturerad riskbedömning är grunden för att avgöra vilken nivå som gäller för varje kund.

Hur fungerar AML-processer och kontroller i företag?

AML-kontroller är de praktiska åtgärder ett företag vidtar för att uppfylla sina lagstadgade skyldigheter. Kontrollerna syftar till att identifiera misstänkta kunder och transaktioner innan de orsakar skada för verksamheten eller det finansiella systemet. AML-kontroller inkluderar screening mot sanktionslistor, PEP-kontroller och monitorering av negativ information i media och offentliga register.

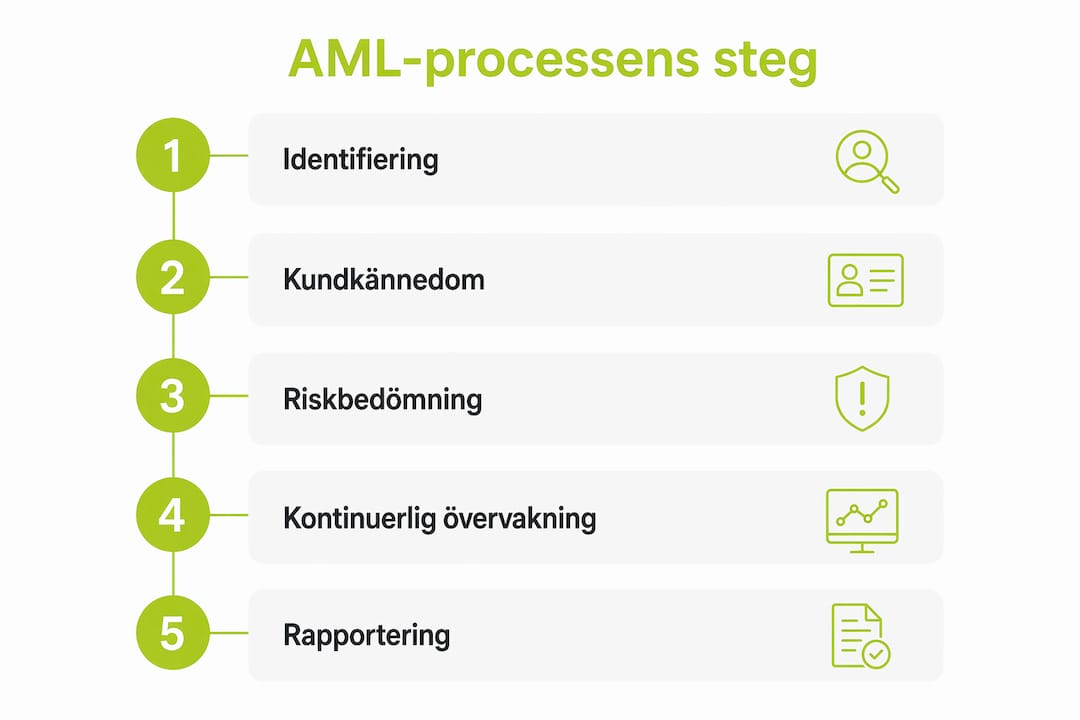

En typisk AML-kontrollprocess i ett svenskt företag följer dessa steg:

- Kundidentifiering: Samla in och verifiera grundläggande uppgifter om kunden, inklusive identitetshandlingar och organisationsnummer.

- Riskklassificering: Bedöm kundens riskprofil baserat på bransch, geografisk hemvist och transaktionsmönster.

- Screening: Kontrollera kunden mot sanktionslistor från EU, FN och OFAC samt mot PEP-register.

- Löpande transaktionsövervakning: Övervaka pågående affärsrelationer och flagga avvikande transaktioner automatiskt eller manuellt.

- Rapportering och dokumentation: Dokumentera alla åtgärder och rapportera misstänkta transaktioner till Finanspolisen.

Verktyg och teknologi spelar en allt större roll i AML-arbetet. System som Trapets och UC:s kreditupplysningstjänster används av svenska företag för att automatisera screening och transaktionsövervakning i realtid. Automatisering minskar risken för mänskliga fel och gör det möjligt att hantera stora transaktionsvolymer utan att missa avvikelser.

Proffstips: Inför ett internt AML-register där alla kundkontroller, riskklassificeringar och rapporteringsåtgärder loggas med datum och ansvarig handläggare. Det förenklar avsevärt vid en eventuell granskning från Finansinspektionen.

Riskbaserad kundbedömning är kärnan i ett fungerande AML-arbete. Företag som behandlar alla kunder lika, oavsett riskprofil, slösar resurser på lågriskkunder och underskattar högriskrelationer. En välkalibrerad riskmodell fokuserar kontrollresurserna där de gör störst nytta.

Vad innebär EU:s nya AML-regler från 2027?

Från den 10 juli 2027 träder EU:s gemensamma AML-förordning, AMLR, i kraft. Förordningen harmoniserar AML-reglerna i hela EU och ersätter delar av de nationella lagstiftningarna med direkt tillämpliga EU-regler. Syftet är att täppa till de luckor som uppstår när länder implementerar direktiv på olika sätt.

De viktigaste förändringarna sammanfattas i tabellen nedan:

| Område | Nuvarande krav | Krav från 2027 (AMLR) |

|---|---|---|

| Tröskel för kundkännedom | Varierar per land | Obligatorisk identifiering vid transaktioner över 10 000 euro |

| Kontantbetalningar | Nationella regler | Identifiering krävs vid kontantbetalningar över 3 000 euro |

| Aktörer som omfattas | Primärt finanssektorn | Även kryptotjänster, fotbollsklubbar och fler sektorer |

| Datakrav | Grundläggande dokumentation | Realtidsövervakning och strikt datakvalitet |

| Tillsyn | Nationella myndigheter | Ny EU-myndighet, AMLA, koordinerar tillsynen |

EU:s nya kontantgränser och sänkta tröskelvärden innebär att fler transaktioner kräver aktiv kundkännedom. Det ökar arbetsbelastningen för verksamheter som hanterar många mindre transaktioner, exempelvis detaljhandel och tjänsteföretag.

“Företag måste gå från punktinsatser till ett sammanhållet AML-ekosystem med realtidsövervakning och hög datakvalitet.”

Källa: UC, om konsekvenserna av AMLR

En av de mest oväntade förändringarna är att fotbollsklubbar och kryptotjänster nu omfattas av regelverket. Det speglar en bredare insikt om att penningtvätt sker i många fler sammanhang än traditionell bankverksamhet. För dessa aktörer innebär 2027 en helt ny verklighet med krav på KYC-processer, riskklassificering och rapporteringsrutiner som de tidigare inte behövt hantera.

Den nya EU-myndigheten AMLA, som etableras parallellt med AMLR, får befogenhet att direkt övervaka de mest riskfyllda aktörerna i EU. Det innebär att tillsynen inte längre enbart sker på nationell nivå. Svenska företag med gränsöverskridande verksamhet kan komma att granskas direkt av AMLA, vilket ställer högre krav på dokumentation och processer.

Vilka risker och utmaningar möter företag i AML-arbetet?

Bristande AML-rutiner leder till sanktioner från Finansinspektionen, skadad affärsrelation med banker och i allvarliga fall straffrättsligt ansvar. Finansinspektionen kräver robusta rutiner för kontinuerlig kundkännedom och löpande övervakning. Utan dessa rutiner riskerar verksamheten att bli en kanal för ekonomisk brottslighet utan att ens känna till det.

De vanligaste bristerna i AML-arbetet är:

- Inaktuell kundinformation: Kunduppgifter uppdateras inte regelbundet, vilket gör riskklassificeringen missvisande.

- Manuella processer: Manuell screening är långsam och felbenägen, särskilt vid stora transaktionsvolymer.

- Otillräcklig utbildning: Personal som hanterar kundrelationer saknar tillräcklig kunskap om vad som ska rapporteras och hur.

- Fragmenterade system: Kunddata lagras i separata system som inte kommunicerar med varandra, vilket försvårar helhetsbedömningen.

- Underskattad komplexitet: Många företag underskattar datakraven och komplexiteten vid implementering av effektiva AML-lösningar.

Datakvalitet är en av de mest underskattade utmaningarna. Ett AML-system är bara så bra som den data det matas med. Felaktiga eller ofullständiga kunduppgifter leder till falska positiva träffar, vilket belastar handläggare och riskerar att dölja verkliga hot.

AML-arbetet sträcker sig numera långt utanför finanssektorn. AML används idag även inom spelbranschen och rekrytering för att förebygga ekonomisk brottslighet. Spelbolag med svensk licens är skyldiga att genomföra kundkännedom och transaktionsövervakning precis som banker. Rekryteringsföretag använder AML-kontroller vid tillsättning av ekonomiskt ansvarsfulla roller för att säkerställa att kandidater inte förekommer i sanktionsregister eller PEP-listor.

Proffstips: Bygg AML-arbetet som ett kontinuerligt förbättringsarbete, inte som ett engångsprojekt. Schemalägg kvartalsvisa genomgångar av riskklassificeringar och uppdatera kunduppgifter systematiskt för att hålla er dokumentation aktuell inför en granskning.

Efterfrågan på AML-kompetens har ökat kraftigt, men praktisk implementering brister ofta på grund av svårhanterad datavolym och komplexa system. Det innebär att rätt utbildning och tydliga interna processer är avgörande för att AML-arbetet ska fungera i praktiken, inte bara på pappret.

Viktiga insikter

AML är ett juridiskt krav som kräver aktiva processer, löpande utbildning och datadrivna system för att fungera i praktiken.

| Punkt | Detaljer |

|---|---|

| AML-definition | AML är ett ramverk av lagar och rutiner för att förhindra penningtvätt och terrorismfinansiering. |

| KYC och riskklassificering | Alla kunder ska identifieras och riskklassificeras; högriskrelationer kräver förstärkt due diligence. |

| EU:s AMLR från 2027 | Nya regler sänker trösklar, utökar aktörskretsen och kräver realtidsövervakning och hög datakvalitet. |

| Vanliga brister | Inaktuell kundinformation, manuella processer och fragmenterade system är de vanligaste fallgroparna. |

| Utbildning är avgörande | Personal med rätt AML-kunskap minskar risken för bristande regelefterlevnad och sanktioner. |

AML kräver mer än ett regelverk att bocka av

av MIkael

Jag har följt hur svenska företag hanterar AML-krav under flera år, och det mönster jag ser upprepas är detsamma: organisationer behandlar AML som ett projekt med ett slutdatum. De implementerar ett system, utbildar personalen en gång och anser sig klara. Sedan händer ingenting förrän Finansinspektionen knackar på dörren.

Det som skiljer verksamheter med fungerande AML-arbete från dem som snubblar är synsättet. AML är inte ett regelverk att bocka av. Det är ett kontinuerligt förbättringsarbete som kräver löpande uppdateringar, regelbunden utbildning och processer som faktiskt används i vardagen.

Inför AMLR 2027 ser jag en reell risk att små och medelstora företag underskattar vad som krävs. De nya reglerna innebär inte bara fler kontroller utan en grundläggande förändring i hur AML-arbetet måste organiseras, från manuella punktinsatser till datadrivna, integrerade processer. Företag som börjar förbereda sig nu, med tydliga rutiner och välutbildad personal, kommer att ha ett betydande försprång.

Min starkaste rekommendation är att börja med utbildning. Teknik och system kan köpas in, men en organisation som inte förstår varför AML-reglerna finns och vad de kräver kommer att misslyckas oavsett vilket system de väljer.

— MIkael

Stärk er AML-kompetens med rätt utbildning

AML-regelefterlevnad kräver personal som förstår både regelverket och de praktiska processerna. Distans-utbildning erbjuder säkerhetsutbildningar för verksamheter som ger er organisation den kompetensgrund som krävs för att möta dagens och morgondagens krav. Utbildningarna genomförs som e-learning, vilket innebär att er personal kan utbilda sig oavsett tid och plats. Med AMLR 2027 på ingång är det rätt tillfälle att se över er utbildningsstrategi. Distans-utbildning erbjuder också arbetsmiljöutbildningar på distans som kompletterar regelefterlevnadsarbetet och stärker organisationens samlade kompetens inom säkerhet och riskhantering.

Vanliga frågor

Vad är AML och vad betyder förkortningen?

AML står för Anti-Money Laundering och betecknar det juridiska ramverk av lagar, regler och rutiner som syftar till att förhindra penningtvätt och finansiering av terrorism.

Vilka företag omfattas av AML-krav i Sverige?

Banker, försäkringsbolag, revisorer, fastighetsmäklare och spelbolag med svensk licens omfattas. Från 2027 utökas kretsen till att även inkludera kryptotjänster och ytterligare sektorer enligt EU:s AMLR.

Vad är skillnaden mellan KYC och AML?

KYC, kundkännedom, är en central del av AML-arbetet. AML är det övergripande ramverket, medan KYC är den specifika process genom vilken företag identifierar och verifierar sina kunders identitet och riskprofil.

Vad händer om ett företag inte följer AML-reglerna?

Finansinspektionen kan utfärda sanktioner, böter och i allvarliga fall återkalla tillstånd. Bristande rutiner riskerar också att göra verksamheten till en kanal för ekonomisk brottslighet.

Vad innebär EU:s AMLR som träder i kraft 2027?

AMLR är EU:s gemensamma AML-förordning som harmoniserar reglerna i hela unionen. Den sänker tröskeln för obligatorisk kundkännedom till 10 000 euro, inför kontantgränser och utökar antalet aktörer som omfattas av regelverket.